Das 25-Cent-Problem, das keiner ernst nimmt

Es gibt Probleme im Handel, über die schreibt niemand einen Ratgeber. Pfand ist so ein Problem. Jeder kennt es, keiner spricht darüber, und genau deshalb kostet es Händler jeden Tag bares Geld — nur eben in so kleinen Beträgen, dass es lange niemandem auffällt.

Stellen wir uns einen ganz normalen Samstagvormittag vor. Vor der Kasse eines Getränkemarkts steht eine Schlange. Ein Kunde legt zwei Kästen Wasser, einen Sixpack Bier in Glasmehrwegflaschen und vier Dosen Energy-Drink aufs Band. Hinter ihm wartet ein Gastronom, der seine Wocheneinkäufe abholt — auf Rechnung, netto, mit anderem Pfandsatz. Die Kassiererin muss in diesem Moment, in unter zehn Sekunden, eine erstaunlich komplexe Rechnung im Kopf lösen:

- Wie viel Einwegpfand fällt auf die Dosen an?

- Wie viel Mehrwegpfand auf die Glasflaschen?

- Kommt für die beiden Kästen zusätzlich Kistenpfand obendrauf — und wenn ja, in welcher Höhe?

- Und für den Gastronomen dahinter: Wird das Pfand jetzt brutto oder netto berechnet?

Wenn auch nur eine dieser Fragen falsch beantwortet wird, stimmt am Abend die Kasse nicht. Nicht dramatisch — vielleicht 1,50 € hier, 0,75 € dort. Aber multipliziert mit hunderten Vorgängen pro Tag, über Wochen und Monate, wird daraus ein systematisches Leck. Und das Schlimmste: Es fällt erst auf, wenn die Buchhaltung, der Steuerberater oder die Betriebsprüfung Differenzen findet, die niemand mehr erklären kann.

„Ich habe das immer für einen einfachen, selbstverständlichen Ablauf gehalten — bis auffiel, dass die Mitarbeiter immer wieder vergessen haben, den Kasten mitzuberechnen, weil unsere Kasse das nicht automatisch gemacht hat. Aufgeflogen ist es, als ein Gewerbekunde die Pfandbeträge bemängelt hat." — der Inhaber des Getränkefachhandels

Warum Pfand so viel komplizierter ist, als es aussieht

Pfand wirkt wie eine simple Sache: Flasche kostet Pfand, Pfand kommt drauf, fertig. In der Realität verstecken sich darin gleich vier Komplexitätsebenen, die sich gegenseitig multiplizieren.

1. Einweg ist nicht gleich Mehrweg

Auf Einweg-Getränkeverpackungen — Dosen, PET-Einwegflaschen — fällt in Deutschland ein gesetzlich einheitliches Einwegpfand an (in der Regel 0,25 €). Mehrweg dagegen folgt keiner einheitlichen gesetzlichen Höhe: Eine Glas-Bierflasche, eine Bügelflasche, eine PET-Mehrwegflasche und ein Wasserkasten haben jeweils ihren eigenen, marktüblichen Pfandsatz. Wer beides im Sortiment führt — und das tut praktisch jeder Getränkehändler —, muss pro Artikel wissen: Einweg oder Mehrweg, und welcher Betrag.

2. Die Flasche und die Kiste sind zwei verschiedene Pfänder

Ein Kasten Bier hat nicht ein Pfand, sondern zwei: das Flaschenpfand für jede einzelne Flasche und das Kastenpfand für die Kiste selbst. Beim Verkauf eines vollen Kastens müssen beide auftauchen. Verkauft jemand nur sechs Flaschen aus einem Kasten, fällt kein Kistenpfand an. Verkauft jemand zwei Kästen, fällt es doppelt an. Diese Logik im Kopf jeder Aushilfe an der Kasse zu verankern, ist aussichtslos.

3. B2C und B2B rechnen Pfand unterschiedlich

Der Privatkunde zahlt Pfand brutto — die Mehrwertsteuer ist im Pfandbetrag bereits enthalten. Der Geschäftskunde auf Rechnung bekommt das Pfand netto ausgewiesen, die Steuer kommt obendrauf. Der Nominalwert ist derselbe (0,25 € bleibt 0,25 €), aber die steuerliche Behandlung dreht sich um, je nachdem, wer vor der Kasse steht.

4. Das Pfand muss überall gleich stehen

Und schließlich: Der Pfandbetrag darf nicht nur auf dem Kassenbon stimmen. Er muss identisch auf der Rechnung, dem Lieferschein, dem Z-Bon des Tagesabschlusses und im DATEV-Export für den Steuerberater landen. Sobald diese Belege aus verschiedenen Quellen gespeist werden, die nicht miteinander reden, beginnt das Auseinanderdriften — und am Ende sucht jemand stundenlang nach 4,80 €, die nirgends zusammenpassen.

Vier Ebenen, die sich multiplizieren. Bei einem Sortiment von mehreren tausend Artikeln, zwei Kundentypen und dutzenden Verkäufen pro Stunde ist Pfand kein Kleingeld-Thema mehr. Es ist eine der fehleranfälligsten Stellen im gesamten Getränkehandel.

Wie es im Alltag konkret schiefging

Der Getränkefachhändler in dieser Fallstudie kannte jede dieser vier Ebenen — und scheiterte trotzdem an ihnen. Nicht aus Nachlässigkeit, sondern weil die eingesetzten Werkzeuge nicht dafür gebaut waren, sie zusammenzuhalten.

Die Pfanddaten lebten an mehreren Orten gleichzeitig. Welcher Artikel welches Pfand hat, stand teils in der Warenwirtschaft, teils nur im Kopf der langjährigen Mitarbeiter, teils auf einem ausgedruckten Spickzettel neben der Kasse. Wurde ein Pfandsatz angepasst, war nie sicher, ob die Änderung wirklich überall ankam.

Das Kistenpfand wurde von Hand gebucht — oder vergessen. Bei jedem Kastenverkauf musste die Kassenkraft daran denken, das Kistenpfand zusätzlich zu erfassen. In der Hektik des Samstagsgeschäfts ging das regelmäßig unter. Mal fehlte es, mal wurde es doppelt gebucht.

B2C und B2B liefen durcheinander. Wenn der Gastronom seine Lieferung auf Rechnung bekam, stimmte die steuerliche Pfandbehandlung nicht immer — mal brutto, wo netto hingehört hätte. Das fiel oft erst auf, wenn die Rechnung schon raus war.

Und am Monatsende kam die Quittung. Der Steuerberater meldete Pfanddifferenzen zwischen Kasse, Warenwirtschaft und Buchhaltung. Niemand konnte sie mehr zurückverfolgen.

„Fielen die Fehler nicht direkt nach dem Verkauf auf, mussten wir unnötig viel Zeit damit verbringen, sie überhaupt zu finden und dann zu korrigieren." — der Inhaber

Die Wende: Pfand braucht eine Wahrheit

Der entscheidende Gedankenwechsel war einfach, aber folgenreich: Pfand darf nur an einer einzigen Stelle gepflegt werden — und muss von dort automatisch überallhin fließen.

Genau dafür ist die Kombination aus BIS ERP (der Warenwirtschaft) und der BISpicy Kasse gebaut. Statt Pfanddaten an mehreren Orten zu pflegen, wird jeder Artikel einmal mit seinen Pfandeigenschaften versehen — und das System sorgt dafür, dass dieser eine Wert auf jedem Bon, jeder Rechnung, jedem Lieferschein und in jedem Export identisch erscheint.

Speziell für JTL-Wawi-Nutzer

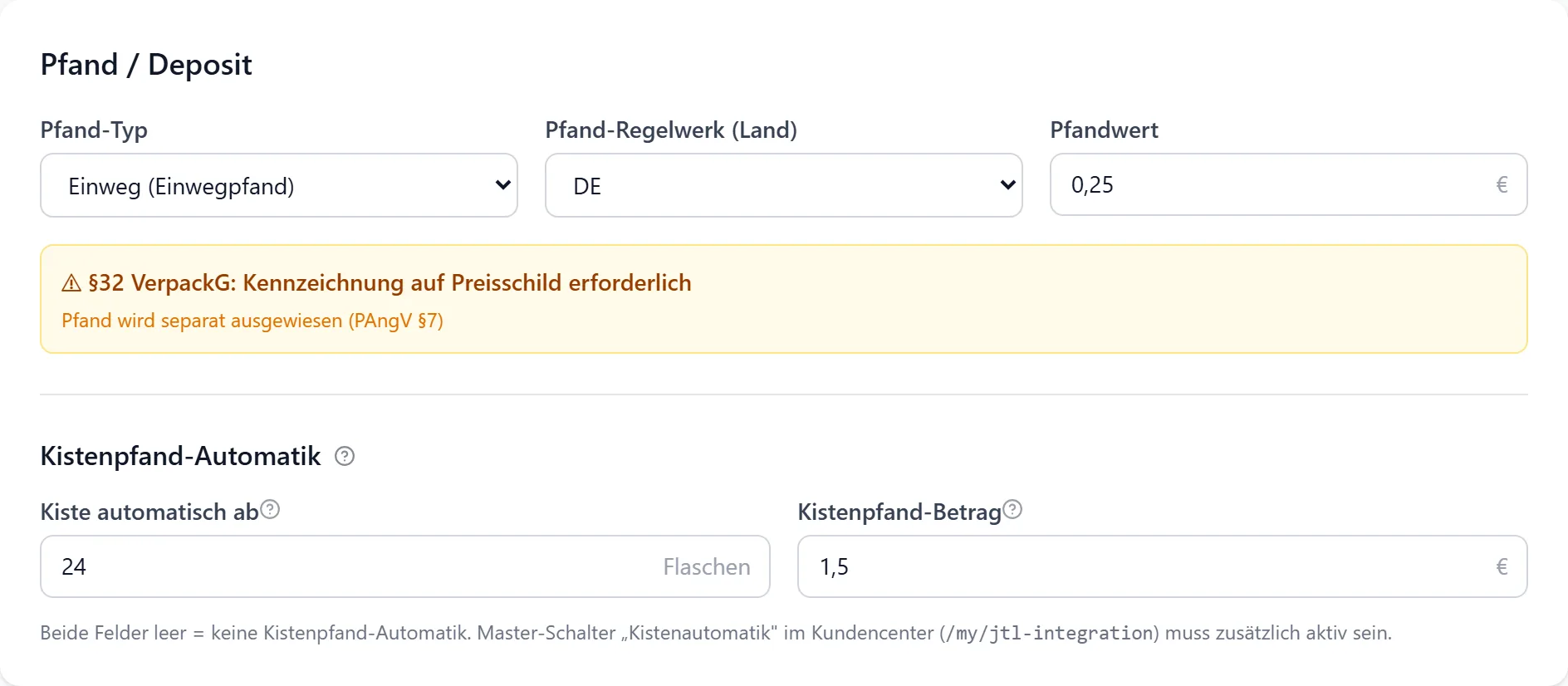

Wer mit JTL arbeitet, muss für die Anbindung weder ein zusätzliches Programm installieren noch seine Artikel doppelt pflegen. BIS ERP nutzt die Funktionsattribute von JTL — also die ohnehin vorgesehenen Zusatzfelder am Artikel —, um Pfand und Gebinde sauber zu übernehmen. Pfandart, Pfandbetrag, Kistenpfand und die Schwelle für die Kistenautomatik werden direkt am JTL-Artikel hinterlegt; BIS ERP greift beim Abgleich genau auf diese Felder zu. Diese Lösung ist im täglichen Kassenbetrieb erprobt und läuft stabil — die Pfandlogik sitzt dort, wo die Artikeldaten sowieso schon gepflegt werden.

So löst BIS ERP das Pfand-Chaos, Schritt für Schritt

Schritt 1: Pfand wird einmal definiert — direkt am Artikel

Pro Artikel wird festgelegt: Ist es Einweg oder Mehrweg, und wie hoch ist das Flaschenpfand? Bei Kästen kommt hinzu: Wie hoch ist das Kistenpfand, und ab welcher Stückzahl wird es fällig? Diese Angaben werden in JTL-Wawi gepflegt (oder, für Händler ohne JTL, direkt in BIS ERP) — und gelten ab dann systemweit.

Schritt 2: Die Kasse rechnet das Kistenpfand von selbst

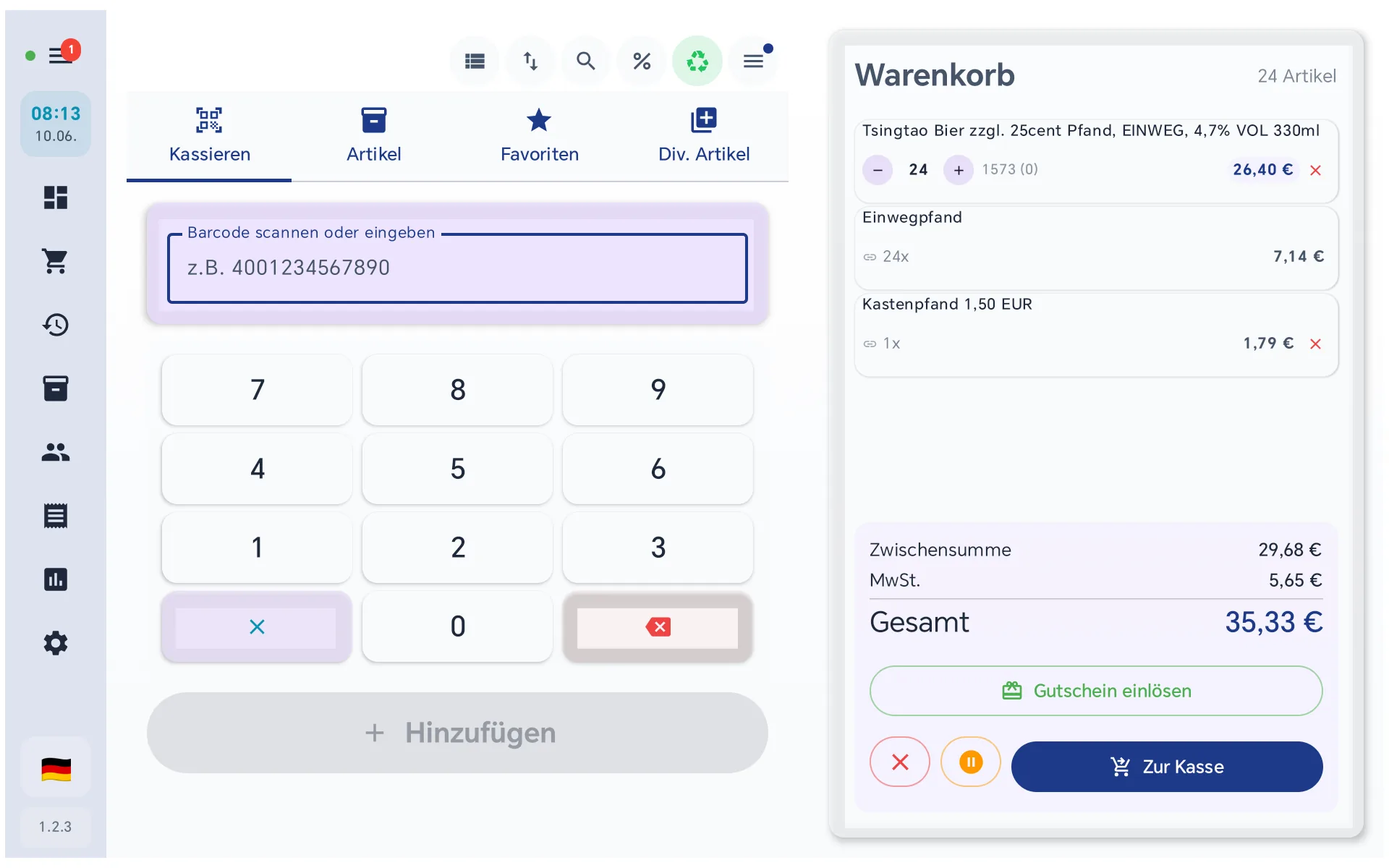

Das ist der Moment, in dem die Kassenkraft entlastet wird. Sie scannt einfach die Flaschen — den Rest übernimmt das System:

- 1 Flasche → 0,25 € Flaschenpfand

- 12 Flaschen → 12 × 0,25 € Flaschenpfand

- 24 Flaschen → 24 × 0,25 € Flaschenpfand + automatisch 1 × Kistenpfand

Niemand muss mehr daran denken, das Kistenpfand „nicht zu vergessen". Es erscheint von selbst, sobald die Schwelle erreicht ist. Und falls ein Betrieb diese Automatik nicht möchte, lässt sie sich mit einem einzigen Schalter im Kundencenter tenantweit abschalten — das Flaschenpfand bleibt davon unberührt.

Schritt 3: Brutto oder netto — je nachdem, wer vor der Kasse steht

Sobald ein Kunde dem Bon zugeordnet ist, weiß das System, ob es ein Privat- oder ein Geschäftskunde ist — und behandelt das Pfand automatisch richtig: brutto für B2C, netto für B2B. Der Nominalwert bleibt gleich, die Steuerlogik dreht sich von selbst. Die Kassenkraft muss nichts umstellen, nichts wissen, nichts entscheiden.

Schritt 4: Pfand steht überall — und überall gleich

Weil alles aus einer Quelle kommt, erscheint jeder Pfandbetrag als eigene, klar sichtbare Position auf Kassenbon, Rechnung, Lieferschein, Z-Bon des Tagesabschlusses und im DATEV-Export für den Steuerberater.

Kein Auseinanderdriften mehr. Was an der Kasse berechnet wird, steht identisch in der Buchhaltung. Der Tagesabschluss stimmt — nicht weil jemand abends nachrechnet, sondern weil es gar nicht mehr anders kann.

Derselbe Betrag, lückenlos nachvollziehbar

Was die Fallstudie besonders macht: Es ist derselbe Artikel über alle drei Stationen hinweg — die Zahlen müssen nicht „ungefähr" passen, sie sind identisch.

| Wert | ERP (Artikel) | Kasse (B2B) | Beleg |

|---|---|---|---|

| Flaschenpfand | 0,25 € netto | 7,14 € (24 ×) | 7,14 € |

| Kistenpfand | 1,50 € netto, ab 24 | 1,79 € inkl. MwSt | 1,79 € |

| Gesamt | — | 35,33 € | 35,33 € |

Das Ergebnis

Wie viel falsch berechnetes Pfand über ein ganzes Jahr tatsächlich kostet, lässt sich erst nach einer längeren Messperiode sauber in Euro beziffern — und diese Messung beginnt überhaupt erst jetzt, wo die Datenbasis stimmt. Die qualitative Veränderung im Alltag war dagegen sofort spürbar:

- Kein vergessenes Kistenpfand mehr. Was früher von der Tagesform der Kassenkraft abhing, bucht das System jetzt automatisch — weder fehlt das Kistenpfand noch wird es doppelt berechnet.

- Schluss mit der Detektivarbeit beim Tagesabschluss. Weil Bon, Rechnung, Z-Bon und DATEV-Export aus einer Quelle kommen, gibt es keine ungeklärten Pfanddifferenzen mehr, denen am Abend jemand hinterherrechnet.

- Korrekte B2B-Rechnungen ohne Nachkorrektur. Die Umschaltung zwischen Brutto und Netto passiert automatisch je Kunde — keine nachträglich korrigierten Rechnungen mehr und keine Reklamationen von Gewerbekunden wegen falscher Pfandbeträge.

- Neue Mitarbeiter kassieren vom ersten Tag an richtig. Die Pfandlogik steckt im System, nicht im Spickzettel neben der Kasse — das verkürzt die Einarbeitung und senkt die Fehlerquote.

„Jetzt müssen wir das nur noch einmal in der JTL-Wawi pflegen — den Rest macht die Kasse von BISpicy." — der Inhaber

Was Sie daraus mitnehmen können (auch ohne BISpicy)

Diese Fallstudie ist kein reiner Werbetext — sie soll auch dann nützlich sein, wenn Sie noch gar kein Kassensystem suchen. Die wichtigsten Lehren für jeden Getränke- oder Lebensmittelhändler:

- Pfand ist kein Kleingeld. In der Masse entscheidet es über Differenzen, die Ihr Steuerberater findet — und Sie nicht erklären können. Rechnen Sie einmal hoch, was kleine, systematische Pfandfehler über ein Jahr ausmachen.

- Mehrfachpflege ist die Wurzel allen Übels. Sobald derselbe Pfandwert an zwei Orten steht, driften sie auseinander. Streben Sie nach einer Datenquelle.

- Verlassen Sie sich nicht auf das Gedächtnis Ihrer Mitarbeiter. Kistenpfand „nicht vergessen" ist keine Strategie, sondern eine Fehlerquelle. Was automatisch passieren kann, sollte automatisch passieren.

- B2C und B2B brauchen unterschiedliche Pfandlogik. Wer beide bedient, muss sicherstellen, dass die Steuerbehandlung des Pfands automatisch umschaltet — sonst sind entweder die Bons oder die Rechnungen falsch.

- Belege müssen aus einer Quelle kommen. Bon, Rechnung, Lieferschein, Z-Bon und DATEV-Export dürfen den Pfandbetrag nicht jeweils neu „erfinden". Sonst ist Drift programmiert.

Häufige Fragen zum Pfand im Getränkehandel

Zuletzt aktualisiert: 10. Juni 2026